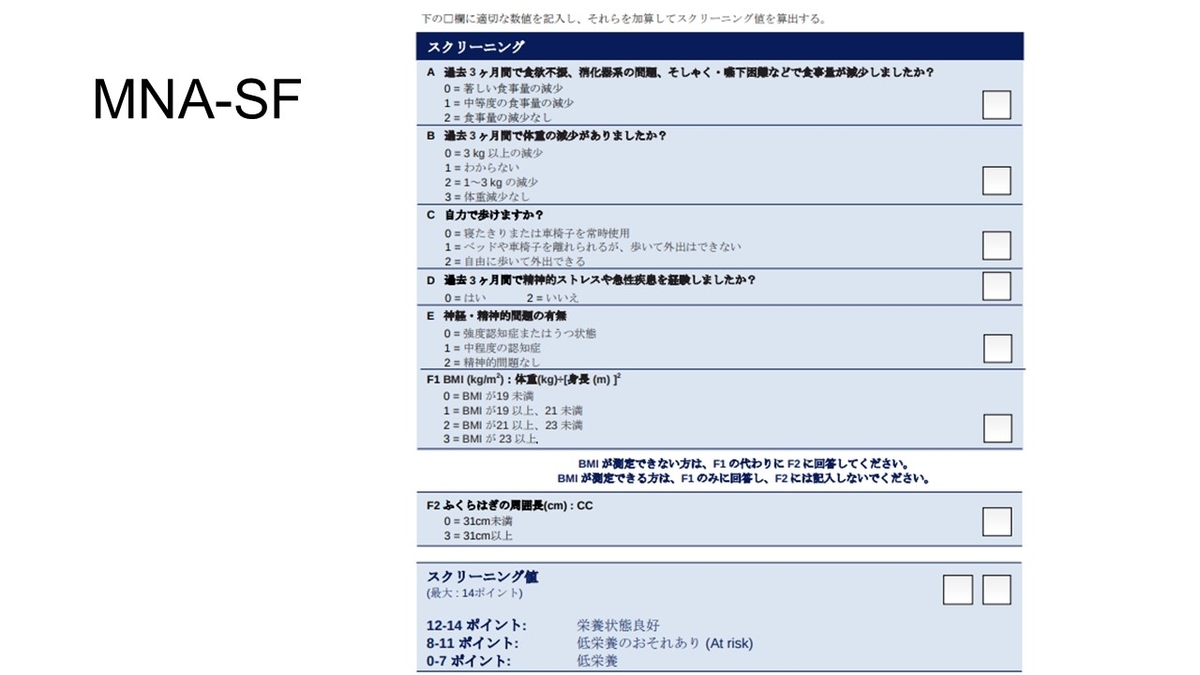

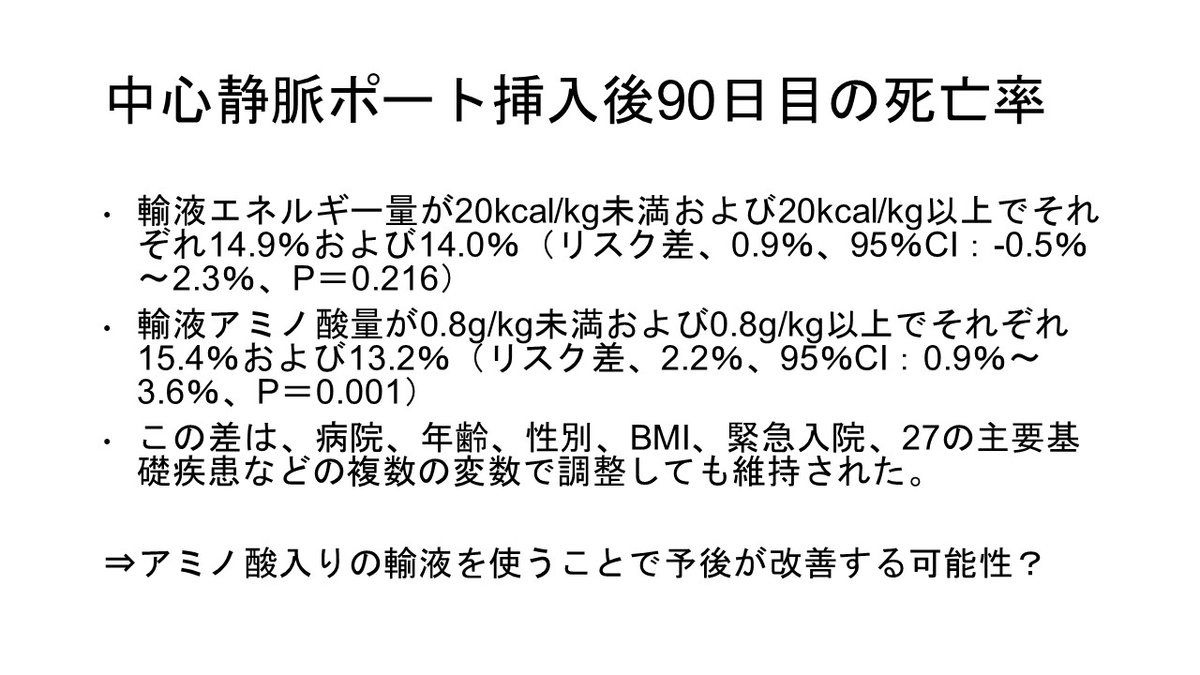

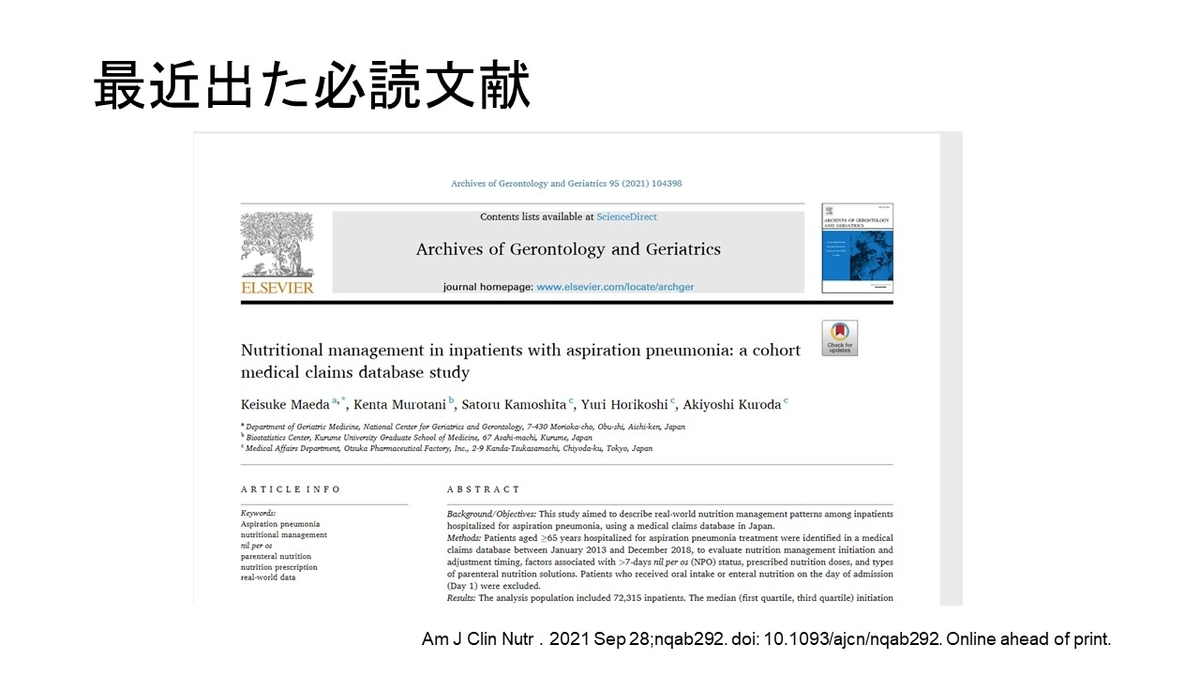

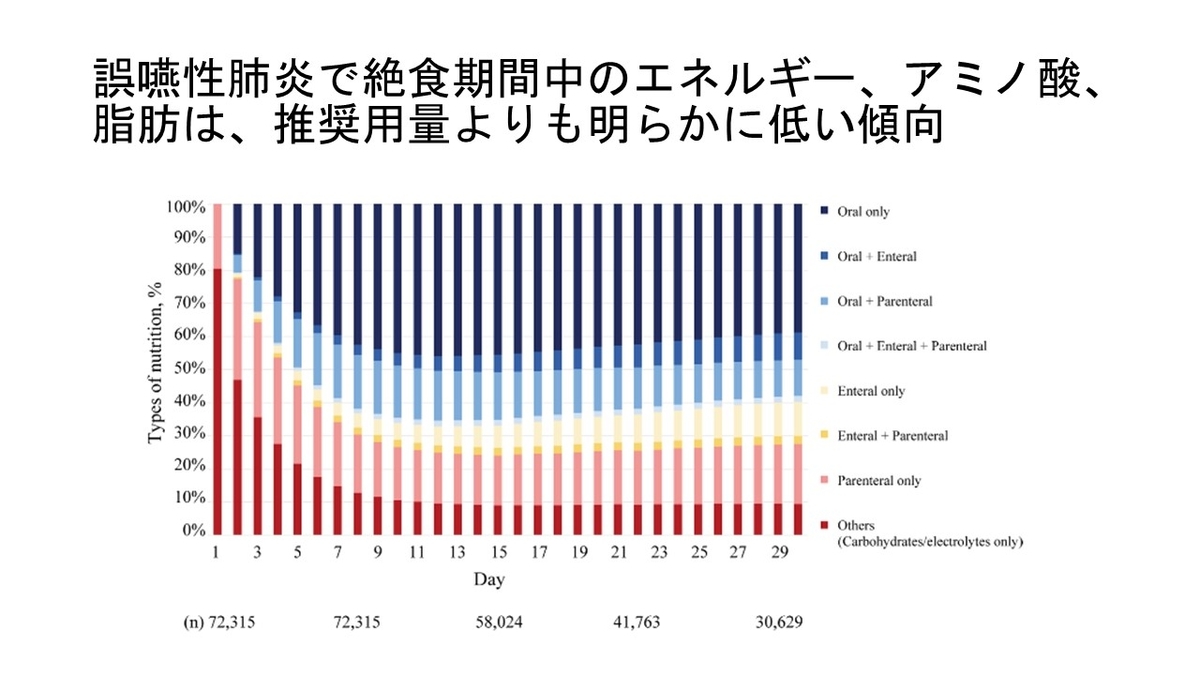

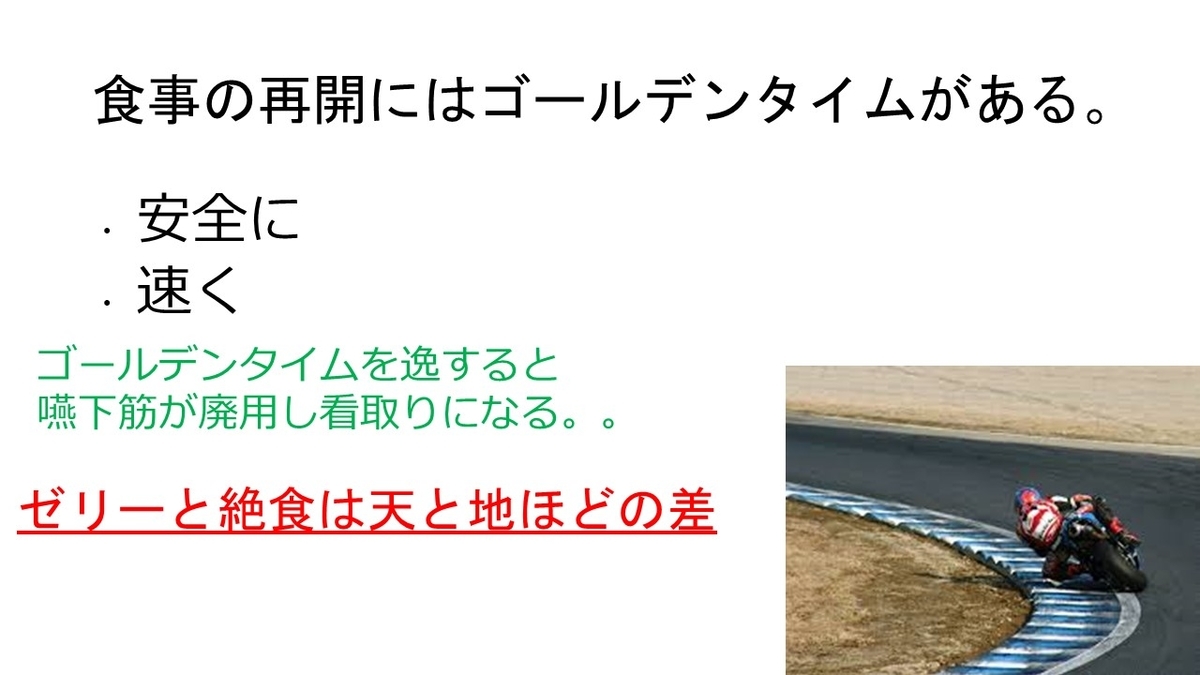

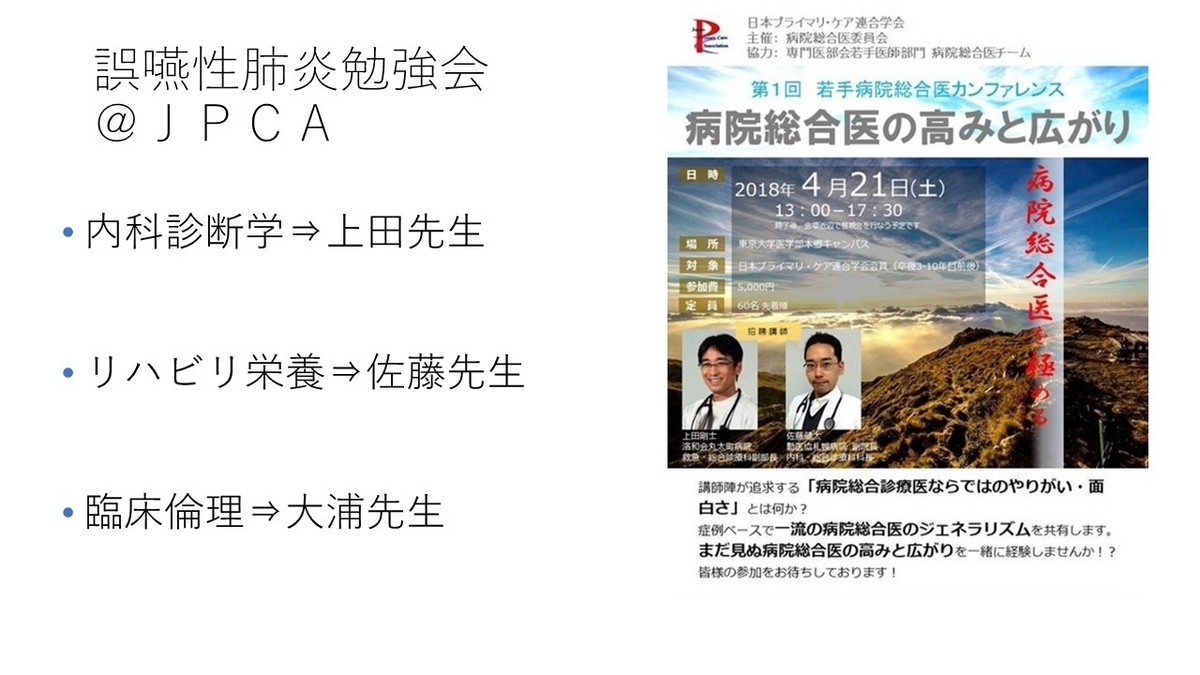

もっと、勉強したい方は「誤嚥性肺炎ただいま回診中」がお勧めです!!

あくまで森川の個人的意見であり、所属団体を代表していません。

ご容赦ください。

●追記 内科専門医か総合診療専門医か若い先生に聞かれたら?

僕はシンプルに以下のように答えています。

総合的に診療することを専門にしたいのなら、総合診療専門医を目指すべきである。

診療所をメインにするなら、新家庭医療専門医で、病院をメインにするなら病院総合診療専門医を、総合診療専門医の2階立てとして目指すことになる。

将来、内科の臓器別専門医に行くか、総合内科/病院総合診療に行くか迷っているなら内科専門医を目指すべきである。

内科専門医から病院総合診療専門医に進むことも可能である。

総合診療専門医から内科臓器別専門医に進むというコースは回り道でしかないため、内科専門医と総合診療専門医のダブルボードは勧めない。

ただ、例外として総合診療専門医を取得して病院総合医としてキャリアを歩む先生が、内科の専攻医の指導も考えているなら総合診療専門医→内科専門医というダブルボードはあり。

なお、総合診療専門医は診療所や在宅の研修が必須であることが、内科専門医にはない大きな特徴である。

内科専門医は基本的には急性期病院での研修しかすることはできない。

一方で、総合診療専門医のみでは内科を深めることは難しいかもしれない。

●何となく広く内科的なことをやれたらいいかな、やっているうちにまた好きな分野が出てきたらそれに進めばいいかな、くらいにフワッと考えている研修医→内科専門医を勧めます。

●内科専門研修をしたうえで、総合的なことを専門にしたいのならば内科専門医→病院総合診療専門医というコースに進めばよいかと。

●総合診療専門医を勧めるのは、総合的な診療をすることは決めているパターンや、あるいは僻地医療や診療所で勤務することが決まっている場合。

親が開業医で、将来は内科のクリニックを継ぐことが確定というパターンも総合診療専門医を勧めます。

質の高い診療所での診療は、急性期病院で専門内科をやっていれば自然にいつのまにかできるようになるものではないので。

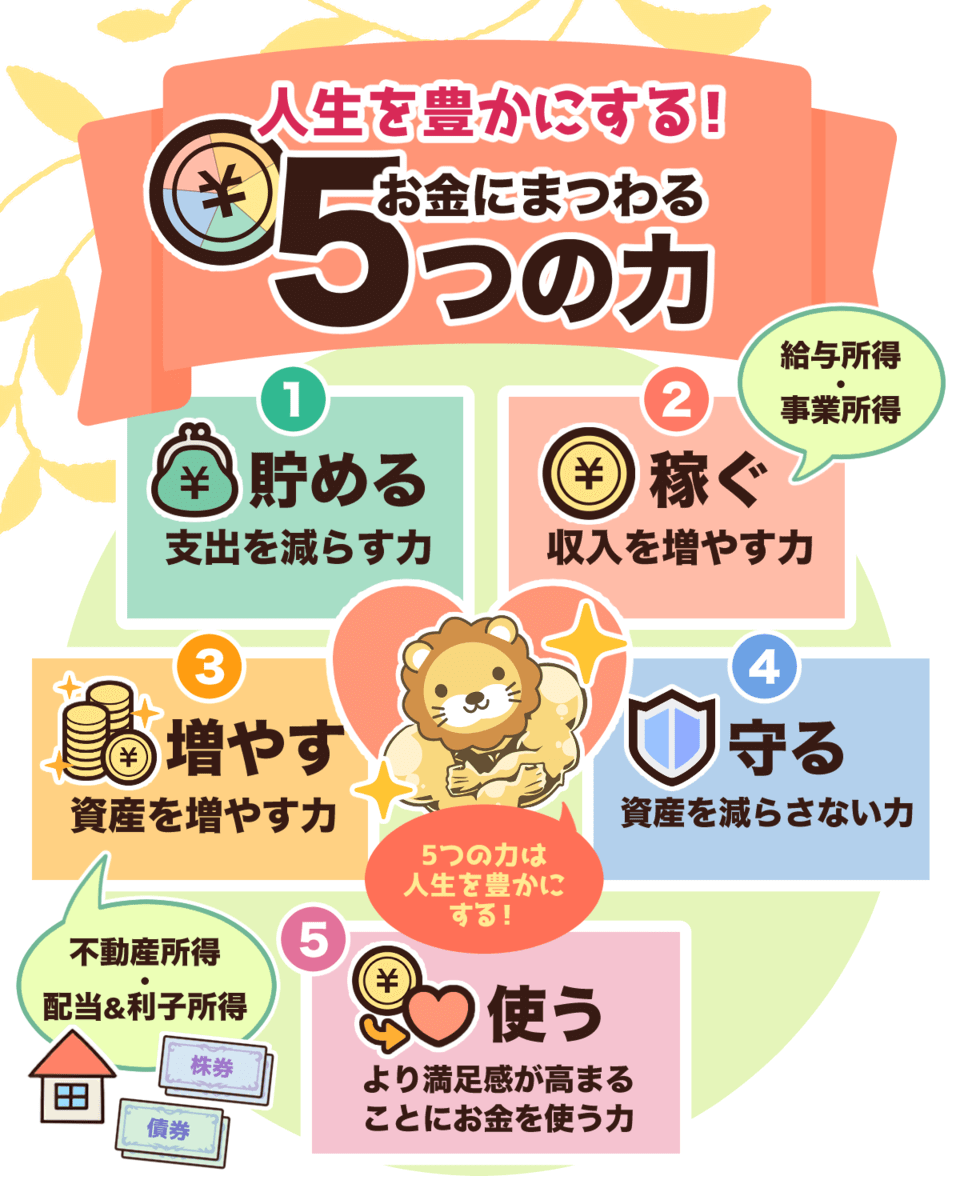

医師のための投資戦略を改めて、まとめてみました。

本記事の内容は以下のYou Tubeチャネルから影響を受けています。

○前提

基本的には臨床医も勤務医であれば、労働者です。もちろん、専門職なので、明らかに給与は高めですが、それでも労働者であることに変わりありません。

そこが前提として考える必要があります。

①自己投資

医師にとって最も重要な投資は自己投資です。

つまり、医師としてのスキルを上げるための投資は、特に若いときにはケチらないほうがよいということです。

具体的には医学書は必須です。

初期研修医のときには救急、病棟管理、感染症、輸液など将来どの診療科に行っても役に立つ分野の本は惜しむ必要はありません。

さらに専門分野に行っても医学書が必要になるでしょう。

もちろん、何も考えずに買いまくるのはご法度ですが、それでも必要な本は惜しまずに投資すべきです。

最近ではメルカリでも医学書が買えるので、こういうので節約するのもありかもしれません。

https://jp.mercari.com/search?keyword=%23%E5%8C%BB%E5%AD%A6%E6%9B%B8

なぜ自己投資が必要かというと、おそらく医師であるというだけでは高給がもらえない時代が間違いなく来るからです。

これからは評価経済の時代になります。

つまり、実力がないと医師として給料がもらえないということになります。

たとえば、PCRセンターのバイトしかしていないという極端は例では全くスキルが身につかない可能性が高いです。

両学長の動画でも自己投資の重要性が語られていますが、医師はプロフェッショナルであり自己投資が最も重要な投資となります。

その意味では旧来の医局の仕組みも悪くはないです。

つまり、大学院に入って論文を書いて、留学して海外の偉い先生と仲良くなって当該分野の第一人者となる。

こういうわかりやすい人材価値は、これからの時代も強いと思います。

特に英語の論文をガンガン書けるというのは、これからの時代も非常に価値の高い人材だと思います。

ただし、医局に入ることで、生涯年収が少なくなるというリスクもあるかもしれないというのは頭の片隅には入れておきましょう。

また後述するように医局に入らなくても最近は、論文を書ける環境が整ってきています。

少なくとも以下にのべる自己ブランディングをおこなう上では医局は必須ではないと僕は考えます。

以下の記事が参考になります。

超高齢化社会や激しい時代の変化を迎えるなか、医師に求められる役割も日々、変化していきます。

Life shiftにも書かれているようにこれからの時代では自分自身を変化させて時代に適合することが重要です。

よって、常に自己投資をし続けてアップデートする能力が医師には必要といえます。

なお、常に変化することが求められる時代では、総合診療医はむしろ有利ではないかと予想しています。

○臨床について

まずは、臨床の能力を上げることがなにより重要です。

先に医学書の話をしましたが、現在はネットで良質な情報を多数入手できるので、ネットの情報を厳選する能力が必要です。

まずは、症例を経験するたびにUp to DateやDynamed、英語の論文のレビュー、あるいは日本語のJ hospitalist networkやアンターなどの情報源などで知識を確認することが王道ですが、近道です。

さらにその情報をメモアプリなどで管理しいつでも引き出す能力が重要になるでしょう。

筆者はEver noteを使用していますが、自分が使いやすいものでよいと思います。

自分で検索し調べる能力は実臨床では非常に重要です。

ただ、独学だけでは難しいということも当然事実です。

よって、後期研修医や若手レベルでは、「誰の下で学ぶか」というのが非常に重要になると思います。

筆者は、京都で今や、超有名人になった総合診療の指導医のもとで学びましたが、当時から臨床能力がずば抜けていました。その指導医から総合診療医としての基礎を叩き込んでいただいたので、現在があると思います。

また、筆者は東京に移動してからは、他の病院の先生に私淑しながら、自分の能力を上げていきました。

具体的には、リハビリ栄養、嚥下への対応、緩和ケアなど。これらは他の病院の指導医や先生のレクチャーを受けて、自分の中で消化し、実践することで自分のものにしていきました。

②自己ブランディング

自己ブランディングの確立は医師にとって非常に重要です。

例えば、筆者であれば、キャリアの初期の方は臨床推論に興味があり、「フレーム法」という方法を考えてそれについてレクチャーをしていました。

まずは、レクチャーを行うこと。これが非常に重要です。自分から積極的に特定のテーマについてレクチャーをしていきましょう。

まずは、院内レクチャー、次に身内の組織、次に院外という形で徐々に広げるとよいでしょう。

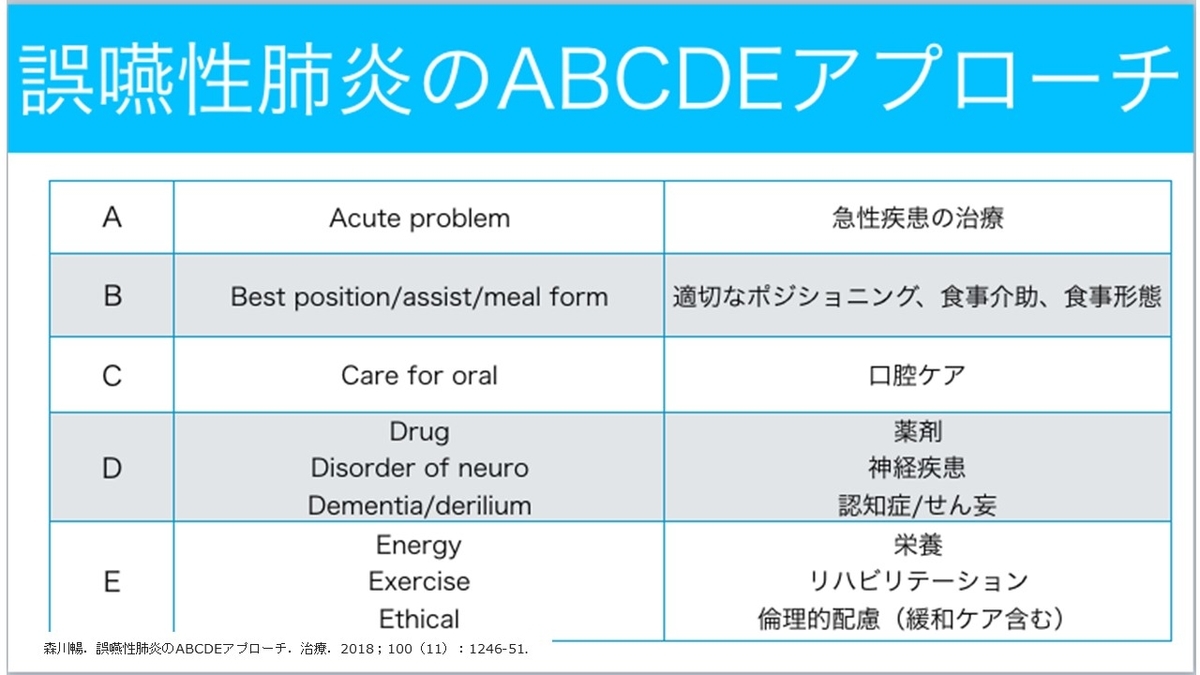

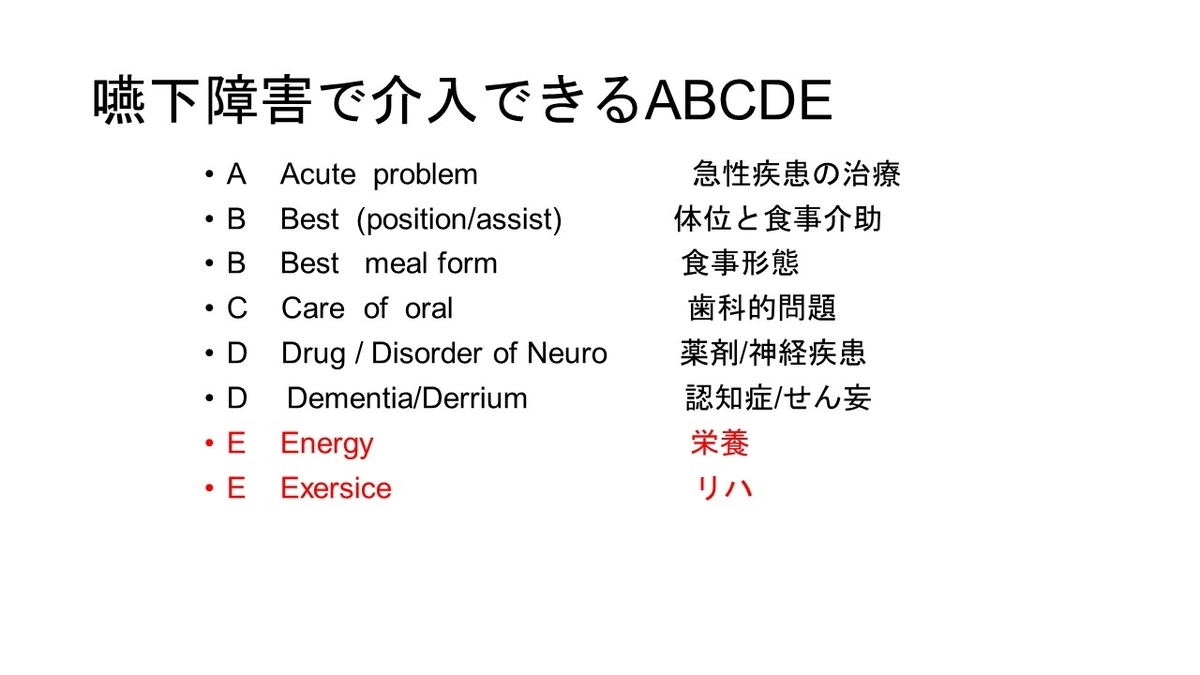

筆者は、東京に移動して地域包括ケア病棟で誤嚥性肺炎診療をどうおこなうかと悩み、先輩の先生のアドバイスからABCDEアプローチという方法を提案するようになり、レクチャーを行うようになりました。

その後は、誤嚥性肺炎についての活動が中心になり、現在は自分のライフワークが誤嚥性肺炎になりつつあります。

このような自分のライフワークといえるテーマをみつけ、それで自己ブランディングを行うことは、医師のキャリアを考えるうえで非常に重要です。

③研究

研究を行う能力も非常に重要です。

まずは症例ベースの学会発表や、ケースレポートから始めるのがよいでしょう。

筆者はまだ研究論文を量産できていないので、偉そうには言えませんが、これも臨床と全く同じです。つまり「誰の下で学ぶか」とどれくらい数をこなせるか、です。特に誰のしたで学ぶかは非常に重要で、筆者はありがたいことに、臨床研究の権威ともいえる教授の元で学ぶことができており、そのmethodを直接教えてもらっています。大学の医局は研究のうえで強みはありますが、最近では、以下のような臨床研究をサポートするグループもあり、必ずしも大学に所属しなくても指導ができる環境があります。

また、社会人大学院で臨床研究の博士号を取ることもできる講座もあり、そのようなところを探すのも良いでしょう。

筆者も市中病院で常勤をしながら、医局に所属せずに、社会人大学院で博士号を取得しました。

ただ、臨床もしながら研究をするというのはそれなりの覚悟がいるので、万人に勧められるとは思えません。

③教育と書籍執筆

教育学に関しては私は語れる立場にはありませんが、教育を語るうえでは書籍の執筆そして自己ブランディングが欠かせません。例えば、救急の中毒診療が得意な救急医がいるとすれば、中毒診療について院内レクチャーをすることから始めると思います。次に、院外でも徐々にレクチャーを初めるかと思います。そうこうしているうちに、Antaaなどのサービスでスライドを共有し、さらにこれらの媒体でWebレクチャーを開始できると思います。

そうすれば、ほぼ勝ち筋で、あとは、自分から医学書院や羊土社、中外医学社などの出版社に売り込みに行きます。

そうすれば、単著を出版するという話になるので、あとはレクチャーの内容を発展させて単著を書けば良いだけです。

最近はチャットGTPで原稿を書くこともできるので、適宜、使用すればよいでしょう。

これで単著を出版できれば、さらにレクチャーの需要が高まります。

そして、Twitterなどで有益な医学情報を発信していけばよいでしょう。

ここまでいければ、自然に病院の看板医師になるので、若手医師も集まってくるという好循環が生まれます。

なお、これらのアウトプットは自分の知識を整理し、インプットを加速するというメリットもあります。

つまり、レクチャーを行う、あるいはブログを書くというのは、他人のためであるようで、実は自分のためでもあるのです。

つまり、インプットしつつアウトプットするサイクルを回して自己投資につなげ、そのアウトプットで対価を貰うという流れが望ましいですね。

なお、ここに医師のアウトプットについてまとめられています。

非常に重要な内容なので必読ですね。

これからの時代は医師というだけでは食べてはいけなくなる可能性が高いです。

よって、若いうちからこのような自己投資について、真剣に考える必要があります。

②貯める力を上げる(浪費を防ぐ)

次に最も重要なことは浪費をしないことです。

具体的には以下の5つの項目のうち貯める力と守る力を強化するということです。

医師は、現状では自己投資していれば勝手に稼ぐ力は確保されます(ただし自分で経営を行う開業医は別)。

具体的には以下のページに示されています。

貯める力とは、支出を抑えることです。

具体的には固定費である。「通信費」「光熱費」「保険」「家」「車」「税金」の5つを指します。

光熱費も可能な限り安い電力会社にする

保険も見直しをする *補足 医師向けの貯蓄型保険というものもありますが、基本的にはお勧めしません。それをするなら後述するリーズナブルなインデックスファンドで自分で運用するほうが明らかに賢いです。私も、そのような貯蓄型保険に手を出してしまい、非常に公開しています。

家は可能ならば買わずにリーズナブルな賃貸にする(持ち家を買って、住宅ローンを払う場合でも住宅ローン控除が終わったら繰越返済をして可能な限りはやく金利を払わなくて済むいようにする)

車を持たずに生活をする

上記のことが挙げられます。

これらを行うだけで、資産が増えることが確実です。

節税という意味で高所得の医師にとっては、ほぼノーリスクで確実なリターンが入るのが、ふるさと納税です。

以下のシュミレーションで控除額の限度で、食品を買えば、節税しつつ、生活費を節約出来ます。

これはすべての医師にとっては必須だと思います。

なお、個人的には地方に移住するというのが医師にとって最も有用な方法のひとつだと思います。

若いうちは東京などでガッツリと勉強し、一通り勉強したら地方に移る方法です。

医師の給与は東京でも地方でもほぼ変わりません。

これは他の一般的な職種と比べて明らかな違いです。

むしろ地方のほうが給与が高いこともあります。

さらに、東京に比べて地方は明らかに生活費が安いです。

私も東京に住んでいたときには全くお金がたまりませんでした。

しかし奈良に来てから手取りは少し減った(東京のときは週1-2在宅バイトをしていたので手取りが高かった。)にも関わらず、お金は貯まりました。

なお地方では子供の教育に不安があると思いますが、教育が充実している地方都市を選ぶのがよいと思います(その意味では奈良はよいところ。)

原則として不動産に関しては以下のように考えればわかりやすいと思います。

1.ワンルームマンション投資は原則として詐欺 特に医師向けにワンルームマンション投資は詐欺だと思ったほうが良い。

2. 単純に経済的なメリットだけを考えれば賃貸に住むのが最も経済効率が良い

3. 基本的にはマイホーム購入は投資ではなく浪費であると考える。ただ、それでも夢のマイホームに住みたいという夢があれば、浪費として割り切る。

4.資産を購入する場合に出口戦略を考えやすいのは一戸建て(一戸建てなら、建物の価値が下がっても土地自体に価値があるから)

地方であれば大都市圏に比べて土地も安く、賃貸も安いですので、不動産という意味でもメリットが大きいですね。

中古の一軒家も見つかりやすいかと思いますので、中古の一軒家をリフォームするのもありですね。

経済的なことを考えれば、安い賃貸マンションに住んでおくことが最強ではありますが。。

これらの不動産の原則は以下の動画に載っており参考になります。

マイホームを買う前に下記の動画は見ることをお勧めします。

ただし、現状の住宅ローンの低金利が継続する場合、繰り上げ返済をしないことは、妥当だと思います。とはいえ、金利が今後、どうなるかはわかりませんが。。

とはいえ持ち家があることでの安心感がありますし、投資にはならないにしても、人生の満足を得るための浪費と割り切ってしまえば、よいと思います。

実際に私も実家の土地に新築のマイホームをローンで建てていますが、投資という観点からは家は経年的に価値が下がるので、投資は失敗です。しかし、家族の満足を得るための浪費と考えています。ただ、自分は投資をしているのか、浪費をしているのかは常に考えます。

お金を投入し、将来それ以上の価値になる場合は投資ですが、価値が下がるのであれば、それは浪費です。ただ、現実的にそのような将来的に利益を生む良い物件には、巡り合うことは相当の時間をかけて勉強する必要があり、さらに運の要素もあるでしょう。

大概の医師向けの不動産投資の話は、詐欺だと思っておくほうが無難です。

現時点での個人的なオススメは、地方都市の一軒家が多い環境が良さげな住宅地で、かつ中古の良い物件を探すことかと考えています。(家自体は価値は下がるが、可能なら土地が価値が上がりそうで人気がある場所がお勧め。)

もちろん、地方のリーズナブルな賃貸マンションに住むことがシンプルに経済面を考えれば、最も最強ではあります。

③守る力を上げる

守る力とは、貯めた資産を減らさないために培う「守る力」

具体的には、以下のとおりです。

・浪費(車、洋服、ブランド品)

・天災

・盗難、クレジットカードの不正利用

・詐欺

個人的には医師にとって最も重要なのは浪費と詐欺です。

医師はお金があるから浪費をしてもよいとか思う人もいるようですが、勤務医は少なくとも浪費できるほど稼げる職業ではないことは肝に命じるべきです。

開業医は医療法人にしていれば節税ではかなり優遇されますが、それでも浪費をして生活できるほどの余裕はないように感じます。

もうひとつは詐欺です。

医師は優秀なので自分は騙されないと思いがちですが、たぶんそういう医師こそが完全にカモだと思います。

具体的には医師向けの不動産投資、株式投資のようなセミナーや商売、医師向けの個人型年金などは、原則として、聞く価値がない、時間の無駄とシャットアウトすることが重要かと思います。

私も医師向けの個人型年金に入っていましたが、手数料をかなり取られてしまうため、やめました。もっと速くやめたら良かったと反省していますが、これも勉強ですね。

若い先生は絶対に医師向けの不動産投資とか医師向けの年末調整みたいな話に行ってはいけません。断言しますが、全て詐欺です。

正直、まずは自己投資力、貯める力、守る力の3つがあれば、最低限それで十分だと思います。

なお、保険に関しては原則として掛け捨てでよいです。

貯蓄型の保険は基本的には、お勧めしません。

日本は基本的には社会保障が非常に充実しているので。

生命保険、火災保険、自動車保険を掛け捨てでします。

保険と貯蓄は別、混ぜるな危険です。

子供の教育資金に関しても、私も養老保険をしているので、ちょっと、後悔しています。

ただ、極端な話で子供の教育費をすべて株で運用すると、いざ子供が大学に入るときになり、株が暴落すると教育費が出せなくなるリスクもあるので、このあたりはメリットとデメリットを考える必要があります。

例えば養老保険に払う月々のお金を、半分は貯金で、半分はNISAなどを活用し、比較的リスクが低い投資信託で運用する(手数料が低く、株が半分、債権が半分というバランスファンド)などが無難かと思います。

ただ、貯蓄型保険を開始しているなら、すぐに辞めないほうが良さそうではあります。

④稼ぐ力を上げる

稼ぐ力は言うまでもなく医師は高い傾向があります。

特に夫婦ともに医師の共働きカップルは、それだけで相当な稼ぐ力がありますね。。

後はバイトしまくるというのはシンプルですが、体力と時間を浪費するため、限度があります。(とはいえ、もっとも手っ取り早いのですが。。)

原稿執筆や講演会などの副収入というのは重要だと感じています。

なぜなら、これらの分野は自分の専門分野を強化することに繋がるため、自己投資をすることでさらにお金も入るという仕組みになっているからです。

ただ、現実的な話をすると最も確実に稼ぐ力を上げるのは、バイトです。それもスポットではなく、定期的に週1や月2などで行うバイトで、かつ自分の臨床能力の向上や維持につながるものが望ましいです。

最近では在宅医療の非常勤バイトなどもありますね。ただ、やりすぎると本業に差し障りますし、自分の臨床能力に直結しない場合は自己投資に繋がらない可能性があるので、慎重に医師のバイトは考える必要があります。

なお、医師は高給取りですが、個人では所得が上がれば上がるほど税金が増えていきます。

個人では最大で住民税と所得税を合わせて55%の課税となります。

所得税率はどれくらい?確定申告でいくら納税することになる? | 【さとふる公式】ふるさと納税ブログ

医師にとって最もシンプルで究極の節税対策は開業して医療法人を作って、可能な限り経費にする方法です。

さらに家族も理事にして理事報酬を払うことで節税も可能です。

医療法人ではどれだけ稼いでも住民税・法人税合わせて約30.78%が上限です。

詳細は開業医の案件を多く扱っている税理士に相談します。

医師が資産の増加を目指すならば、不動産や個別株に手をだすより、開業し自分の事業を行うことが最もシンプルで王道だと思います。

ただし、開業に伴う多大な努力や責任、開業資金が必要であり、今後も開業医が安泰という保証はなく、それ相応のリスクは覚悟する必要があるでしょう。

また開業する場合は自分が職員の人生をみるという覚悟が必要になるので、教育や研究などに捧げる時間がなくなり、ほぼ臨床と経営のみという生活になると思われます。

また、つまり経営の概念がないと新規開業しても潰れるリスクがあり、医師としての強みをどう生かすかという経営戦略が求められるため、結局のところは自己投資の重要性に帰着します。

今後は、新規開業するのであれば個人的にはMBAの取得を検討してもよいのではと考えています。

なお、ブルー・オーシャン戦略という経営の概念があります。ブルーオーシャン戦略とは、従来存在しなかったまったく新しい領域に事業を展開していく戦略で他社と競合することなく事業を展開することができるという概念です

開業するときも自己ブランディングを行うときも、ブルー・オーシャン戦略を意識することは、重要かもしれません。

たとえば、循環器内科ではPCIは花形ですが、みんながやっているので競争過多になっている可能性が高いですし、開業するとしても差別化がしにくいかもしれません。しかし、循環器内科の中でも循環器緩和ケアや循環器リハビリなどの分野は、やっている人がほとんどいませんが、ニーズは非常にありますし、国際的な雑誌にも通りやすいテーマですし、開業する上でも差別化がしやすいかもしれません。

⑤増やす力を上げる

こちらは不動産投資や、株式投資などでお金に働いてもらい、資産を増やす方法です。

結論から言うと、よほど特殊なケースを除き、勤務医(あるいは開業医でも)の投資(自己投資を除き)は積立のインデックス投資の一択です。

忙しい勤務医が株のチャートを見るのは僕は現実的ではないと思います。

さらに新築マンション1部屋投資というのも医師にはよいという話もありますが、基本的には新築マンション1部屋投資は損をするので、買ってはいけません。

不動産投資の王道は古い格安の一軒家やアパートをまるごと買ってリノベーションする方法ですが、医師には当然ですがそんなことする時間がありません。

よってインデックス投資となります。

さらに手数料が安く多くの人が買っており、さらに世界中に分散されている、インデックスファンドです。

具体的には以下が挙げられます。

eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 米国株式(S&P500)

これらをまずはNISAとiDeCo(個人型確定拠出年金)で毎月、積み立てるだけでよいです。

企業型年金をしてる場合は、インデックスファンドで、手数料が安く、全世界or全先進国に投資しているものを選びます。

両学長のyoutubeチャンネルでインデックス投資のメリットが解説されています。

なお、投資に関して全世界インデックスを推奨しているのは以下の動画の影響です。

具体的には以下の本の内容が紹介されています。

題名は「ほったらかし投資術」

医師が投資やお金について勉強するなら正直、この「ほったからし投資術」と前述の両学長の本(あるいはYoutube)だけで十分じゃないかなとも思います。

ただ、実際にインデックス投資を始めると、他に投資すべきじゃないかという誘惑にかられます笑

それを避けるためにも、以下の本でインデックス投資の原理を学ぶことは極めて重要かと考えます。

なぜなら医師は自己投資がもっとも重要でかつ、時間をかけるべき投資なので、それ以外にあまり時間を使うべきではないからです。

「ほったからし投資術」のコンセプトも忙しい会社員でもできる投資なので、まさに勤務医にぴったりです。

著者のyoutube解説もあります。

以下、「ほったらかし投資術」を解説します。

そもそもインデックスファンドを最大限生かす方法は、長期、分散、低コストの3原則を遵守することが原則のようです。

そのうえで、やることは至極シンプル

まずは前提として6ヶ月から1年の生活資金を貯金し銀行口座に確保する。

次に自分がリスクを取れる範囲を見定める。

証券口座を解説する。

なおネット証券会社で口座を解説することが投資の第1歩ですが、SBI証券と楽天証券のどちらかを選べば良いです。

それ以外 はSBI証券と覚えれば良いです。

特に、三井住友UFJ銀行のクレジットカードを多用していればSBI証券です。

次に、先程紹介した、emaxis slim 全世界株式(オールカントリー)を積立NISAとiDeCo(もしくは企業型年金)で限度額まで積み立てる。

さらに、余裕があれば追加で課税口座で同様に、emaxis slim 全世界株式(オールカントリー)に積み立てる。

これだけです。

emaxis slim 全世界株式は、長期、分散、低コストの3原則に最もあてはまります。

なおiDeCoは楽天とSBIはemaxis slim 全世界株式を扱っていないので、全世界株式インデックス・ファンドで代用します。

emaxis slim 全世界株式に投資することで外貨建て資産を持っていることになるので、円安の対策にもなります。

こちらにも、emaxis slim 全世界株式について解説されています。

ただし投資は基本的には、ハイリスク・ハイリターンなので、リスクを背負う必要があります。

具体的にはリーマンショックなどの不況では一気に資産が半分になるというリスクを背負うということです。

それでも、投資をやるのが有利だと思ったらやるというのが原則です。

投資の原則は1年後に、下限:3分の1の損、上限:4割の得 という幅広いラインで変動しつつ、平均的には年率5%となる、ということです。

これは論文の95%信頼区間のようなイメージです。上限と下限があるけども平均すると年率5%で得をする確率が高いということです。

注意点は、必ず利益は配当ではなく、再投資にすることです。そうしないと複利の意味がありません。複利を使うとうまくいけば、お金が勝手にお金を生んでくれます。

また、原則としてインデックス投資は20-30年、鬼ホールドし続けるという長期運用が前提となっています。

例えば毎月10万円を投資に回しコツコツ積立るとどうなるでしょうか?

以下のサイトでシュミレーションできます。30年を毎月積立投資し、年率5%で計算しています。

結果は3600万円を投資することで、投資による利益が追加で4722万円生まれ、合計で8322万円の資産となります。

つまり、原則としてインデックスファンドは数十年単位で売却せずに長期保有(通称:鬼ホールド)することで、メリットを最大限生かせるということです。

とはいえこのようにうまくいかない可能性があるリスクは、負う必要があります。

特に現在は世界情勢が不安定なので、それは当然のリスクです。

なお大手銀行の利率は0.002%なので預けていても資産はほぼ元本の3600万円のままです。

ところで注意点としては、通常は投資による利益は2割の税金が取られます。

NISAとiDeCo(企業型確定拠出年金)の枠内であれば、その投資による利益に対しても免税されることが大きなメリットです。

その意味では、新NISAになりひとり、1800万円夫婦では3600万円まで非課税で運用が可能です。

なお新NISAは積立投資枠と、成長投資枠がありますが、もっともシンプルな方法はどちらの枠も、

eMAXIS Slim 全世界株式(オールカントリー)

eMAXIS Slim 米国株式(S&P500)

のどちらかで埋めるという方法です。

なお、全世界か全米のどちらがよいかはプロの間でも意見が別れています。

米国の成長を今後も確信できるなら米国、米国よりも他の国が相対的に成長すると思うなら全世界というざっくりした考えでよいです。

ただ、いずれも世界経済は今後も成長しつづけるという確信が前提となっていることは忘れてはいけません。

では、どれくらい投資すべきか?

筆者は、360万円の法則として、老後の生活費毎月1万円減るのが許容できるのであれば、360万円×3=1080万円を投資に回せると主張しています。

引退後30年×12で360万円です。

医師は生活費が高く稼ぐ力もあるので、NISAの1800万円枠とiDeCo(もしくは企業型年金)を限度額までemaxis slim 全世界株式(もしくはS&P500)で埋めるのをまずは目標にすると良いと思います。

インデックス投資の出口戦略は以下の動画が参考になります。

なお他に、リスクの低い資産としてインデックス投資以外に、個人向け国債変動金利型10年満期を購入することが推奨されています。

海外債権は為替に影響され手数料も高いのでお勧めしないとのことです。

個人向け国債変動金利型10年満期は最低金利保証(0.05%)があります。

以下でシュミレーションが出来ます。

受取利子シミュレーション : 個人向け国債シミュレーション : 財務省

ただ、国債は金利が非常に低く、流動性も低いので個人的には、eMAXIS Slim 全世界株式(オールカントリー)と現金の極めてシンプルなポートフォリにしています。

シンプルに貯金は大切です。

とはいえ銀行預金も、銀行が破綻リスクがあることも注意が必要です。

ネット銀行の格付けから、それぞれの信用度を検証!格付機関が「メガバンクより破綻リスクが低い!」と評価した、安全・安心なネット銀行はここだ!|ネット銀行比較|ザイ・オンライン

特に、都市銀行やネットバンクは破綻リスクが高いので、1個人で1行は1000万円以下とするのが鉄則のようです。

個人的なお勧めは最初から給料から投資や貯金のお金を天引きする方法です。

給料の1/4、難しければ1/6をあらかじて積立の投資や貯金に回して、そのお金には手をつけないようにするのです。

この考え方は以下のバビロンの大富豪でも紹介されています。

例えば手取りが月48万円とすれば、その1/4の12万円のうち、6万円を貯金、6万円をNISAのインデックス投資に回すという方法は非常にシンプルです。すでに十分な貯金があれれば、12万円をすべてインデックス投資にまわしても良いでしょう。重要なことはこの天引きするお金は、使わないお金で最初からないものだと考えて、残りの天引き分を除いたお金で生活するという強い意志が大切になります。

いずれにせよ、忙しい勤務医が、株式投資をするなら長期、分散、低コストの3原則で、時間をかけずに行うインデックス投資が王道です。

emaxis slim 全世界株式(もしくはS&P500)をNISAとiDeCo(もしくは企業型年金)で限度額まで積み立てる。

さらに余裕があり、リスクを許容できると判断した場合では、追加で課税口座で同様に、emaxis slim 全世界株式(オールカントリー)に積み立てる。

そして自己投資を常に行い、医師としての自分の価値を高めていく。

それだけのシンプルな方法です。

ただし、NISAとiDeCoを使用しても投資であり、リスクがある行為なので、最低限のインデックス投資の勉強をしてリスクを承知し理解をしたうえでの実行が望ましいと思います。

いずれにせよ基本は、自己投資力、貯める力、守る力の3つ力を上げることが最重要になります。

レジデントの先生にアドバイスするなら、まずは半年から1年の生活資金を貯金で確保すること。それができるように給料を天引きして自動的にお金が貯まる仕組みをつくる。次に、NISAとiDeCo(もしくは企業型年金)でemaxis slim 全世界株式(もしくはS&P500)を限度額までつみたてを目指しつつ、自分の価値を高める自己投資に専念しつつ、浪費を控える、詐欺に騙されない、貯金する、ということになるかと思います。

なお実際に、私のやっている投資戦術は以下の通りです。(前提として生活資金1年分以上の十分な貯金があります。)

ふるさと納税:限度額まで使って食品を主とした返礼品を貰う

NISA:emaxis slim全世界を可能な限り速くNISAの1800万円枠を埋めれるように積立設定(年間 360万) 妻は専業主婦なので、贈与税がかからない範囲で妻に贈与する形でNISA枠でemaxis slim全世界を買う(夫婦ともに医師で共働きなら問題ないでしょう)

NISAが埋まればSBI証券で三井住友カードのクレカ積立を限度額(月今後は10万円の予定?)で引き続きemaxis slim全世界を書い続ける

投資型年金:妻はIdeco、私は企業型確定拠出年金をともに限度額MAXまで ともに全世界インデックスファンド。

なお、貯蓄型の医師年金も契約していましたが、これは思い切って契約解除しました。契約すべきじゃなかったと強く後悔。。

*なおこの方法は基本的には節約と貯蓄を基本にしているので劇的にお金が稼げるというものではありません。

医師としてお金を稼ぎたいというのであれば、自己投資して医師としての能力を磨き自己ブランディングを行い、さらに経営を勉強してMBAなども取得したうえで、新規開業を行い開業医となり、自分の事業に投資するのがおそらく王道で近道です。ただ、最近は経営環境も厳しいので、経営を相当勉強し経営破綻のリスクを負う必要があります。

簡単にお金は稼げない。簡単にお金を稼げる話は、裏があり危ないと思うほうが健全です。

○参考書籍

本当の自由を手に入れる お金の大学 | 両@リベ大学長 |本 | 通販 | Amazon

【全面改訂 第3版】ほったらかし投資術 (朝日新書) | 山崎 元, 水瀬 ケンイチ |本 | 通販 | Amazon

バビロンの大富豪 「繁栄と富と幸福」はいかにして築かれるのか | ジョージ・S・クレイソン, 大島 豊 |本 | 通販 | Amazon

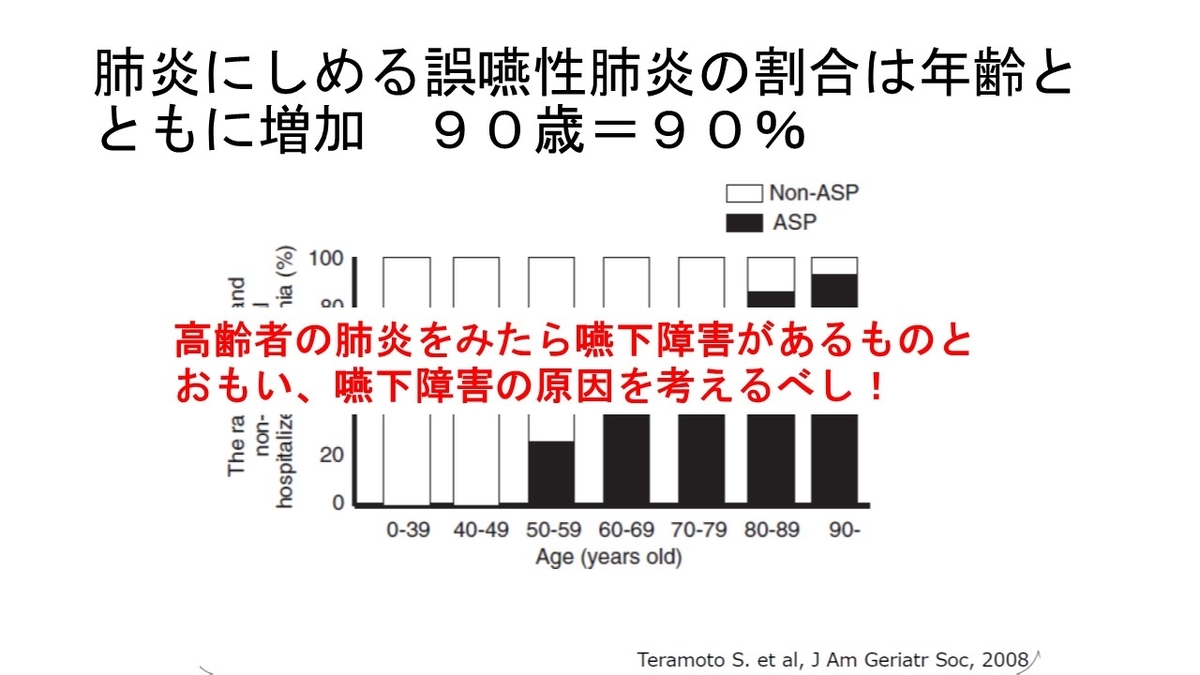

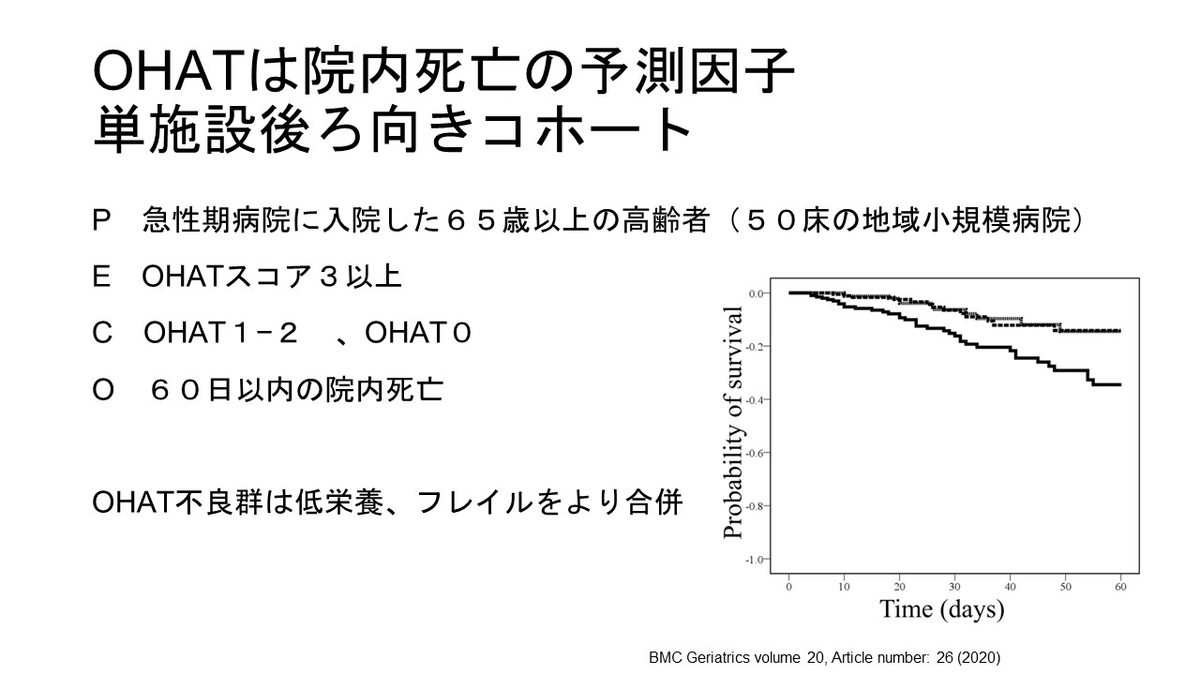

https://www.clinicalmicrobiologyandinfection.com/article/S1198-743X(14)00084-6/fulltext

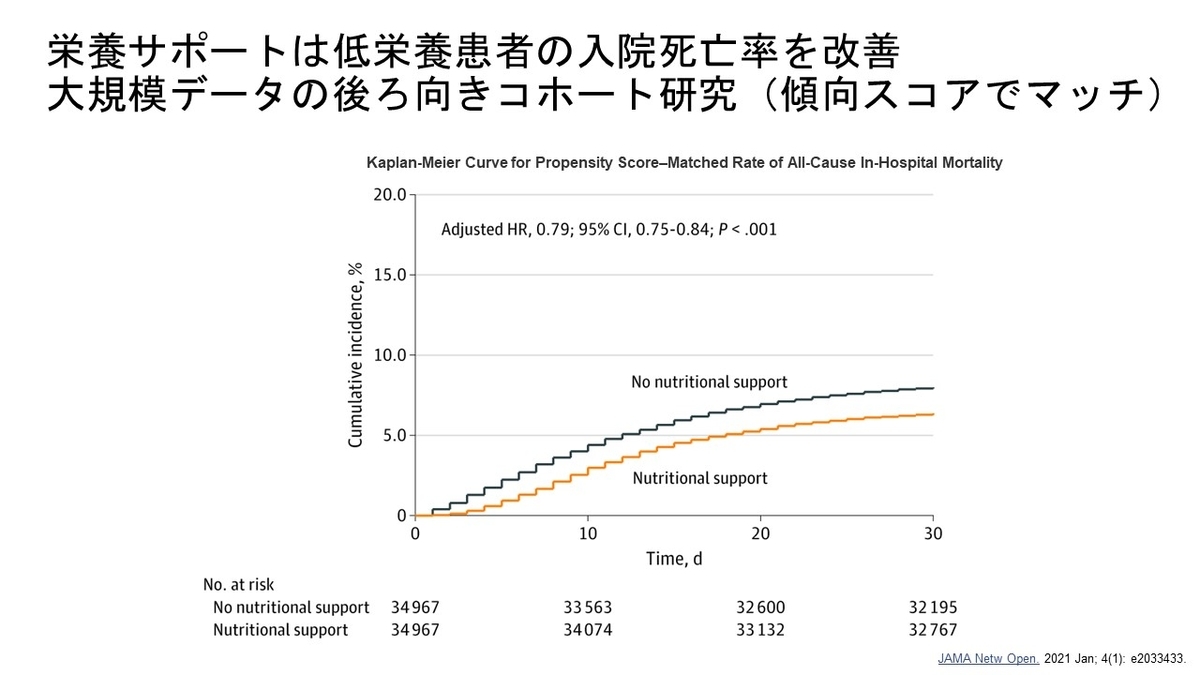

Maltimorbidityは肺炎患者の予後悪化要因か?

市中肺炎で入院した患者の退院後の予後を追跡する多施設前向きコホート研究

◯Patient

市中肺炎(CAP)の患者が対象

6874人の患者のうち5%は入院中に志望したため除外

入院情報がない患者や介護施設入居者も除外

→5565人をinclude

. Mean age 57 (SD 20) years, 2240 (40%) were 65 years of age or older, 2977 (54%) were male, 3283 (59%) were treated as outpatients (i.e. treated for CAP and discharged to the community from the ED),

5054 (91%) were functionally independent prior to their CAP

mean PSI was 75 (SD 39), and 1649 (30%) had severe (PSI class IV or V) pneumonia.

→普段の日常診療で見ている患者よりも若い

◯Exposure

Maltimorbidity(2つ以上の併存疾患があると定義)

併存疾患は以下の疾患を使用

Chronic conditions included a history of any nonskin cancer, chronic liver disease, heart failure, stroke, ischemic heart disease, renal disease (including chronic kidney disease and end-stage renal disease requiring dialysis), asthma, COPD, diabetes, seizures, and neuropsychiatric disorders

理由はPSIスコアやチャールトンスコアで使用されているから

◯Outcome

主要アウトカムは、退院後90日以内の死亡または入院

副次的アウトカムには、主要アウトカムの構成要素(死亡または入院)と救急外来受診。

◯結果

MM患者は非MM患者より高齢で重症度も高く、入院する傾向。

MMは90日以内の死亡 or 入院のいずれかの複合アウトカムと強く関連

37% vs. 17%, adjusted hazards ratio [aHR]: 1.43, 95% CI: 1.26 to 1.62)

死亡と入院のどちらも同様にMMで増加

(7% vs. 1%, aHR: 3.02, 95% CI: 1.98 to 4.62 for death within 90 days of CAP discharge; 35% vs. 16%, aHR: 1.43, 95% CI: 1.26 to 1.63 for hospital admission within 90 days of CAP discharge)

さらに3つ以上の併存疾患がある場合は、90日死亡or入院がさらに悪化する。

(42% vs. 12%, aHR: 2.13, 95% CI: 1.76 to 2.58).

MMは65歳以上でも65歳未満でも同様に効いてくる。 interactionも検討

Second, we found that multimorbidity was significantly associated with prognosis in both young (<65 years aHR: 1.71, 95% CI: 1.39 to 2.11) and old (≥65 years aHR: 1.31, 95% CI: 1.13 to 1.52) alike (p 0.02 for interaction).

小児期から横紋筋融解症をなんども繰り返す

聞けば双子も同様のエピソードがあると。

これは、先天性の要素がある?

先天性の横紋筋融解症のレビュー

横紋筋融解症だと薬剤やウイルス、中毒などを考えがちだが、先天的な要素もあると記載されいてる。

麻酔による悪性症候群を起こしやすい遺伝子もあると。

先天性の要素と、後天的な要素が組み合わさって横紋筋融解症を発症する可能性あり

家族歴、運動で誘発される横紋筋融解症がこれらの病態を疑うきっかけとなる。

なお、発熱やウイルス感染もトリガーとなりえる。

→繰り返す横紋筋融解症のトリガーによって遺伝子変異とやるべきことがわかる。

運動、気温、感染、薬剤/アルコール、精神的ストレス、食事などがトリガーとなりえるとのこと。

→皮膚生検、筋生検、遺伝子検査などを行う。

小児科領域では知られているのかもしれないが、小児期から特定のトリガーで繰り返し、家族歴を伴う横紋筋融解症の病歴がある場合は、これらの遺伝子変異の可能性を念頭におく必要がある。